Close Look: Zitten we in een tech-zeepbel?

Wat is de situatie?

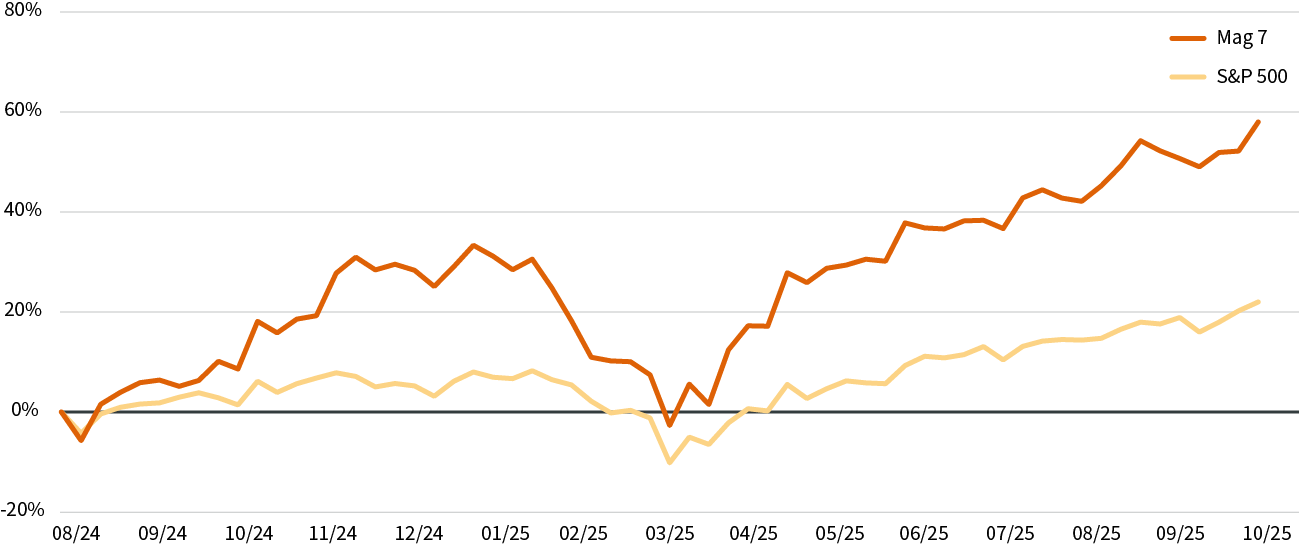

De beurs zal altijd zowel winnaars als verliezers kennen. De afgelopen tijd voelde dit extremer aan dan normaal omdat een handvol gigantische techaandelen, vooral die welke deel uitmaken van de AI-revolutie, de winsten van de markt hebben aangejaagd. Al is dit geen nieuw fenomeen.

Prestaties van de “Magnificent Seven” en de bredere S&P 500: augustus 2024 – oktober 2025

Bron: AXA IM Select, Bloomberg, 29 oktober 2025. Magnificent 7: Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla

Wat is de achtergrond?

Jaren geleden hadden we de ‘Nifty Fifty’, een groep van 50 populaire, sterk groeiende Amerikaanse aandelen, zoals Coca-Cola, IBM en Polaroid, waarvan beleggers dachten dat ze investeringen waren waarmee je niet kon verliezen. Tot velen van hen crashten in de berenmarkt van 1973-74, en daarmee bewezen dat zelfs ‘veilige’ aandelen soms te duur kunnen zijn.

In de jaren 1990 hadden we de ‘dot com’-leiders, zeer successvolle internetbedrijven, zoals Amazon, Cisco Systems en Yahoo!, waarvan beleggers dachten dat ze de toekomst zouden domineren. Totdat de internetzeepbel barstte in 2000 en biljoenen dollars aan waarde verloren gingen. Het bewijs dat een hype geen winst garandeert.

Wat is er deze keer anders?

De markten lijken volledig overtuigd te zijn van het ‘AI as transformative technology’-verhaal, dat misschien doet denken aan de buzz rond de uitrol van het internet in de jaren 90. Op dezelfde manier is de concentratie van kapitaal in enkele grote namen niet onbekend.

Vandaag de dag zijn de leiders in AI echter al zeer winstgevende bedrijven, en ze financieren hun investeringen uit vrije kasstroom, niet uit schulden of aandelen. Toen was de infrastructuur die internet mogelijk maakte onvolledig en moest die nog worden uitgebouwd. Voor AI, hoewel die veel energie opslorpt en het erop lijkt dat er elke dag grote investeringen worden aangekondigd, is alles aanwezig om een snelle adoptie mogelijk te maken. Met elk kwartaalrapport overtreffen de AI-gerelateerde leiders de verwachtingen en genereren ze meer cash.

De laatste nuance waarin het verschil mogelijk duidelijk wordt, is dat er weliswaar sprake is van een flinke hype rond AI maar de technologie inderdaad het potentieel heeft om een revolutie teweeg te brengen. Hoewel de sector net als elke andere sector door cycli kan gaan, kan er nog een lange toekomst voor hem liggen, gebaseerd op de waardevolle infrastructuur die wordt uitgebouwd.

De winnaars selecteren

Gezien de dominantie van de Magnificent Seven-aandelen dit jaar, zou het verleidelijk zijn om gewoon te beleggen in die bedrijven die blootgesteld zijn aan de AI-revolutie. Maar door hun populariteit zijn ze steeds duurder geworden. Beleggers verwachten dat bedrijven in het volgende jaar een sterke winstgroei zullen laten zien. We houden de verwachte winstgroei in verband met deze hoge waarderingen nauwlettend in de gaten.

Standpunt van AXA IM Select

Het huidige klimaat blijft gunstig voor wereldwijde aandelen. Hoge waarderingsparameters kunnen worden gerechtvaardigd door het fiscale en monetaire klimaat en door een positief groeitempo van de bedrijfswinsten.

Maar omdat een handvol gigantische techaandelen de marktprestaties domineerde, vragen veel beleggers zich nu af of dit een zeepbel is.

Volgens ons bevinden we ons nog niet in een zeepbel, maar het is mogelijk dat bepaalde delen van de markt zich daar wel in bevinden. Het gaat onder meer om cryptogerelateerde activa en bepaalde AI-datacenters. We zouden periodes van volatiliteit kunnen zien naarmate de markten optimistische voorspellingen inprijzen.

We behouden een voorkeur voor wereldwijde aandelen, met een brede regionale diversificatie. De rally van dit jaar kan zich namelijk uitbreiden weg van de technologiesector naar andere sectoren dankzij een verbeterde productiviteit en een toenemende toepassing van artificiële intelligentie, alsook gunstige fiscale en monetaire regimes. We behouden ook enige blootstelling aan bedrijfsobligaties en verwachten dat het totaalrendement door de lage wanbetalingspercentages hoger zal zijn dan dat van cash en langlopende overheidsobligaties, vooral in Europa.

Risicowaarschuwing

De waarde van beleggingen en de inkomsten die ze genereren, kunnen zowel dalen als stijgen. Het is mogelijk dat beleggers het oorspronkelijk geïnvesteerde bedrag niet terugkrijgen.