Close Look: Waarom diversificatie zo belangrijk is in een volatiele markt

Wat is de stand van zaken?

Het conflict in Iran heeft voor grote onzekerheid bij beleggers gezorgd. Een van de belangrijkste gevolgen is de volatiliteit van de olieprijs, met repercussies voor tal van economieën, bedrijven en consumenten. Daardoor zagen we aandelen onder druk komen, omdat beleggers het mogelijke effect van hogere inflatie op bedrijfswinstmarges afwogen. Bovendien boden obligaties onvoldoende diversificatie tegen de risico’s op de aandelenmarkt.

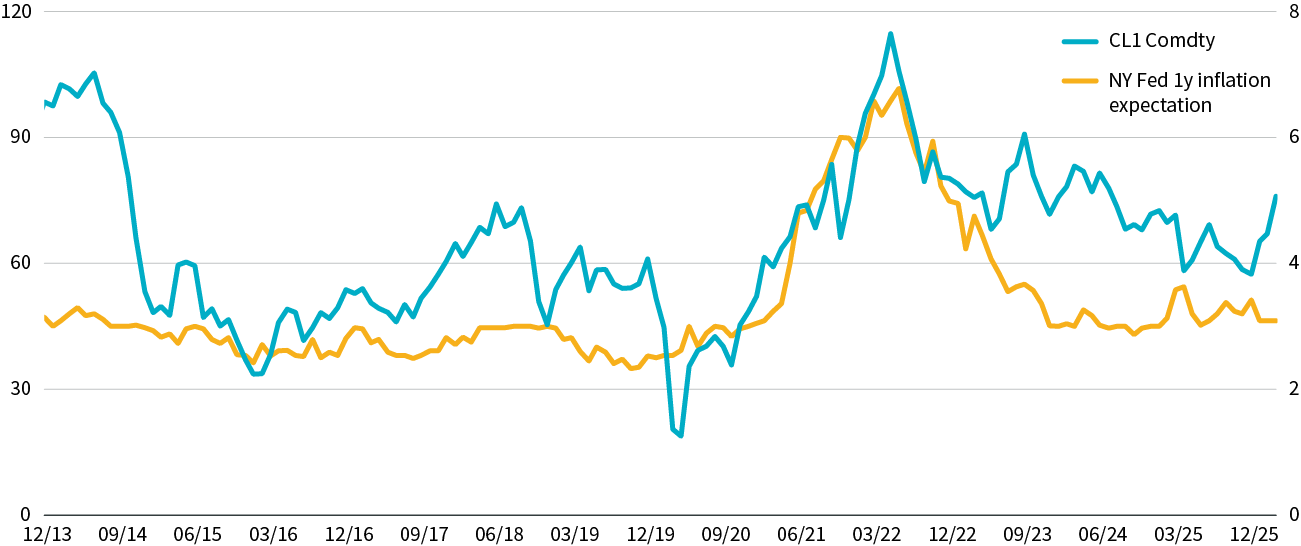

Energie als motor van inflatie

Bron: Bloomberg, BNP Paribas Asset Management, de Amerikaanse Federal Reserve, 28 februari 2026

Wat zijn de mogelijke scenario’s?

Dit plaatst beleggers voor een dilemma: hoe positioneer je je in een volatiele markt? Ondanks de vele nieuwsstromen kunnen we niet voorspellen wat er hierna gebeurt of hoe lang de onzekerheid zal aanhouden.

Momenteel zien we twee hoofdscenario’s. Bij een snelle de-escalatie van de vijandelijkheden zouden de markten vermoedelijk terugkeren naar de trend van vóór het conflict. In zo’n omgeving zal de verbreding van de winstgroei zich waarschijnlijk doorzetten, met sectoren en regio’s buiten technologie en de VS die hun winst laten groeien.

Het andere scenario is een langdurig conflict, dat kan uitmonden in stagflatie. Dat is een omgeving met hoge inflatie en lage groei, waarin Amerikaanse activa volgens ons goed gepositioneerd zijn dankzij hun lage afhankelijkheid van ingevoerde olie.

Waarom actieve diversificatie belangrijk is

Wat betekent dit voor beleggers die hun portefeuilles willen positioneren te midden van prijspieken bij activa? Diversificatie is geen nieuw begrip als het gaat om bescherming tegen grote marktschommelingen of in periodes van onzekerheid. Toch kan diversificatie iets anders betekenen afhankelijk van het regime waarin je opereert.

Naar onze mening vragen beide hierboven geschetste scenario’s om actieve diversificatiestrategieën. Als we terugkeren naar een thema van verbredende winstgroei, zal er volgens ons behoefte zijn om verder te diversifiëren, weg van de ‘Mag 7’ en de VS. Vóór het conflict zagen we kansen in opkomende markten en Europa.

Evenzeer zullen beleggers in een wereld van stagflatie preciezer moeten selecteren om positieve rendementen te vinden. Daarnaast wordt de focus op aandelen en obligaties van hoge kwaliteit waarschijnlijk steeds belangrijker.

In beide scenario’s kan actief beheer beleggers ten goede komen—via fondsselectie passend bij de verschillende omgevingen en met flexibele allocaties naar uiteenlopende activastrategieën. Actieve beheerders kunnen ook cashreserves inzetten om de volatiliteit te temperen, of liquiditeit aan te wenden wanneer na een verkoopgolf aantrekkelijke kansen ontstaan.

Ons standpunt

Het conflict heeft de onzekerheid aanzienlijk vergroot door de directe impact op de mondiale energiemarkt. Regionale winst‑ en inflatietrends zijn daardoor erg onvoorspelbaar geworden.

We blijven neutraal staan ten opzichte van aandelen want de minste positieve communicatie rondom een mogelijke oplossing van het conflict kan de markten sterk laten opveren. Daarnaast zijn we op het vlak van regio’s defensiever geworden. We hebben dan ook onze aandelenblootstelling in Amerika verhoogd ten koste van die in Europa. Hoewel beide zouden lijden onder een stagflatiescenario, verwachten we een grotere impact voor Europa aangezien het gevoeliger is voor energieprijzen en de wereldhandel. We zijn van mening dat onze positionering flexibiliteit, geduld en diversificatie benadrukt.

Risicowaarschuwing

De waarde van beleggingen en de inkomsten die ze genereren, kunnen zowel dalen als stijgen. Het is mogelijk dat beleggers het oorspronkelijk geïnvesteerde bedrag niet terugkrijgen.